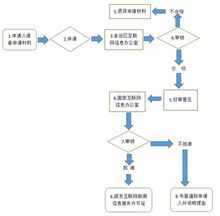

在P2P網絡借貸行業監管趨嚴的背景下,“三證齊全”一度成為衡量平臺合規性和安全性的重要標準。所謂的“三證”,主要指的是P2P平臺為合規運營需要取得的三個關鍵資質或許可,具體包括:

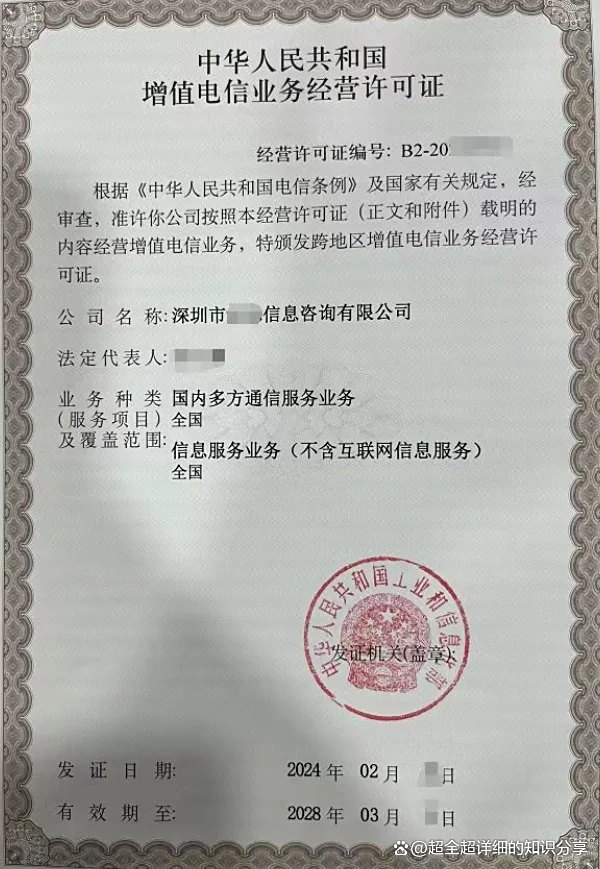

- ICP許可證(第二類增值電信業務經營許可證):這是“三證”中的核心。ICP許可證的全稱是“互聯網信息服務業務經營許可證”,屬于《電信業務分類目錄》中的“第二類增值電信業務”。它主要針對通過互聯網向上網用戶提供有償信息服務的平臺。對于P2P平臺而言,由于其本質是通過網站和APP提供金融信息中介服務,因此必須取得此證。它證明了平臺具備合法的電信業務經營資質,是平臺線上業務合規的基礎。值得注意的是,僅進行網站備案(ICP備案)是不夠的,必須取得經營性的ICP許可證。

- 信息系統安全等級保護備案證明(簡稱“等保備案”):根據《網絡安全法》及互聯網金融相關規定,網絡借貸信息中介機構需按照國家網絡安全等級保護制度的要求,對平臺系統進行定級、備案和安全建設整改,并取得公安機關出具的備案證明(通常要求達到三級及以上)。這份證明是平臺信息安全和技術防護能力達標的體現,對于保護出借人與借款人資金安全、防范網絡攻擊和數據泄露至關重要。

- 銀行資金存管協議:在P2P監管中,為杜絕平臺設立資金池、挪用客戶資金,監管要求平臺必須將客戶交易資金交由符合條件的商業銀行進行獨立存管。平臺與銀行簽署資金存管協議并完成系統對接,實現用戶資金與平臺自有資金的分離管理。這雖然不是嚴格意義上的“許可證”,但因其是合規運營的硬性要求且具有協議證明,故被普遍納入“三證”范疇。它直接關系到用戶資金的安全隔離。

重點延伸:第二類增值電信業務的內涵

第二類增值電信業務又分為多個子類,與P2P平臺最直接相關的是 “B25-信息服務業務(僅限互聯網信息服務)” ,即常說的ICP經營許可證。申請此證對企業有明確要求,如公司為內資企業、注冊資金通常不低于100萬人民幣、擁有必要的技術方案和網絡安全保障措施等。獲得該證,意味著平臺的信息服務業務得到了通信管理部門的行政許可。

現狀與反思

需要指出的是,隨著P2P行業風險出清和專項整治結束,國內P2P平臺已全部清零。“三證齊全”已成為一個歷史階段的合規標簽。它反映了當時監管對平臺在電信業務資質、信息安全和資金存管三大核心環節的規范要求。對于現今的金融科技或網絡借貸相關業務而言,嚴格的金融牌照(如網絡小額貸款牌照等)和全面的合規體系已成為更根本的生存法則。理解“三證齊全”的歷史內涵,特別是其中第二類增值電信業務許可證的重要性,有助于我們深入認識互聯網金融服務合規化所走過的道路。